प्राइम बैंकको शेयर सबैभन्दा सस्तो, कुमारीको सबैभन्दा महँगो

शंकर अर्याल,

प्रकाशित २०८१ जेठ २६ शनिबार

2.4k

Shares

काठमाडौँ । शेयर बजारमा सूचीकृत कम्पनीहरुको मूल्य दुई तरिकाले निर्धारित हुन्छ, एउटा सम्बन्धित कम्पनीको आधारभूत अवस्था र अर्को बजारको मनोविज्ञान । कम्पनीको आधारभूत अवस्थालाई आन्तरिक कारण र बजार मनोविज्ञानलाई बाह्य कारण मानिन्छ । बाह्य कारणलाई कुनै कम्पनीले निर्धारण गर्न नसक्ने भएकोले यो मामिलामा कम्पनीको व्यवस्थापन तटस्थ हुन्छ । तर संस्थाको वित्तीय तथा आन्तरिक वातावरणका कारण लगानीकर्तामा पर्न जाने मनोविज्ञानमा भने कम्पनी आफैँ जिम्मेवार हुन्छ ।

बजारको उतारचढावमा कुन कारणले बढी प्रभाव पर्छ भन्ने कुरा यकिन गरेर कसैले भन्न सक्दैन । तर पछिल्लो समय संस्थाको आन्तरिक अवस्थाबाट बजारमूल्य निर्धारण हुने अवस्था भने निकै कमजोर रहेको मानिन्छ । त्यही कारण बजारमा हुने सानोतिनो घटनाले पनि बजारलाई असर गरिरहेको हुन्छ ।

मौद्रिक नीतिको समीक्षामा गरिएको सानो निर्णयले बजारलाई एक सय अंक भन्दा बढी बढाइदियो । बजेट अपेक्षित नहुँदा फेरि घट्यो त्यसैले यसको खासै भर पनि हुँदैन । यो अवस्था नेपालमा मात्रै नभएर अरु बजारमा पनि त्यस्तै हो । भारतमा चुनावी परिणामको दिन भाजपा कमजोर देखिँदा बजार ह्वात्तै घट्यो । मोदी सरकार बन्ने भएपछि बजार फेरि रिभाइभ भयो ।

त्यसैले बजार सेन्टिमेन्टको आधारमा चल्ने शेयर मूल्य अल्पकालीन कारोबारका लागि मात्रै उपयुक्त हुन्छ, दीर्घकालका लागि भने आधारभूत पक्षलाई नै ध्यान दिनुपर्ने विज्ञहरुको सुझाव छ । बजार सेन्टिमेन्ट र नीतिगत विषयहरु हेरेर भन्दा लगानी गर्ने कम्पनीको वित्तीय अवस्था, सम्भावित कार्ययोजना र त्यस अनुसार बजारमूल्य हेरेर दीर्घकालीन लगानी गर्न सके मात्रै यसले दीर्घकालीन लाभ दिन्छ । यसका लागि कम्पनीको आधारभूत विश्लेषण आवश्यक छ ।

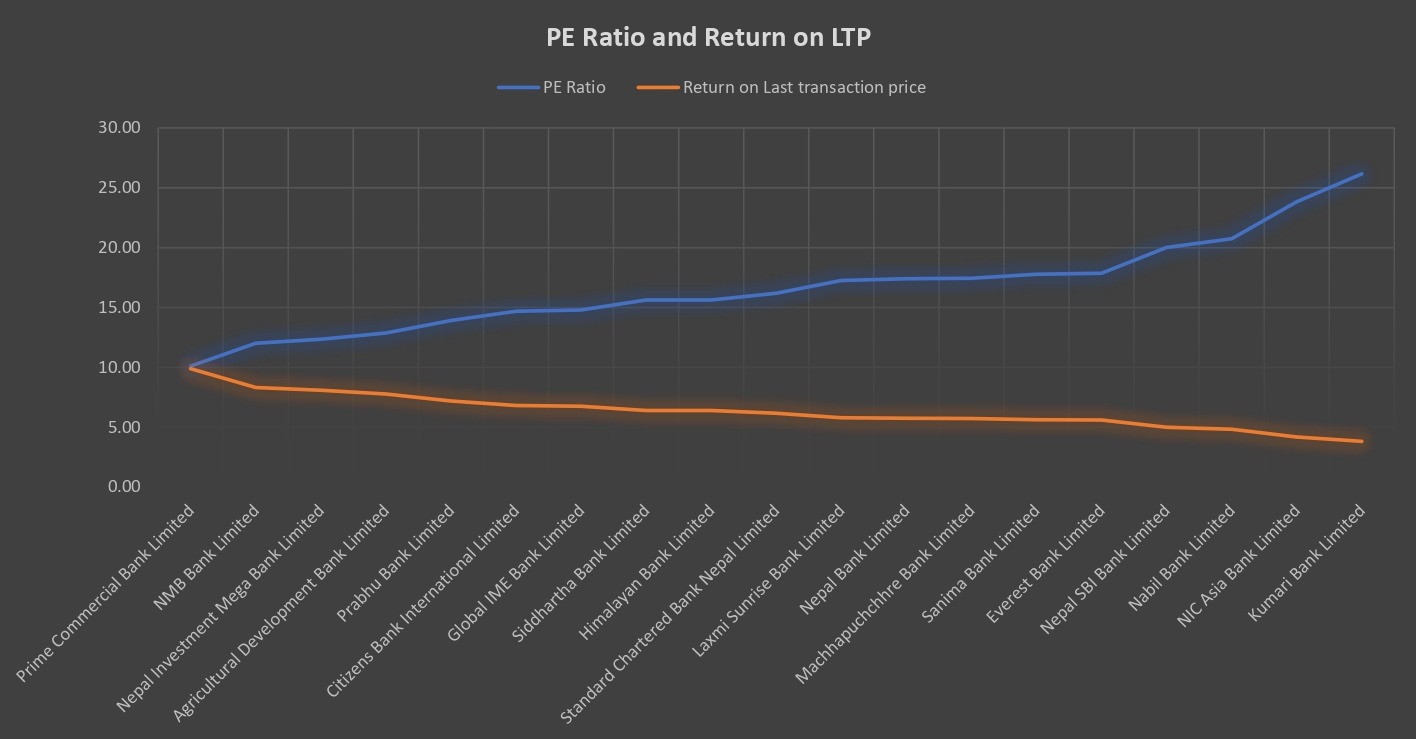

कम्पनीको आधारभूत विश्लेषणका औजारहरुमध्ये एउटा हो, मूल्य आम्दानी अनुपात । कम्पनीले गर्ने कमाइका आधारमा कम्पनीको बजारमूल्य कति छ भन्ने मूल्यांकन यसले गर्ने गर्छ । यसले एक रुपैयाँ आम्दानी गर्न एउटा ग्राहकले कति रुपैयाँ लगानी गर्नुपर्छ भन्ने देखाउँछ । यहाँ हामीले बैंकिङ समूहको उपसूचकमा रहेका १९ वटा सूचीकृत वाणिज्य बैंकहरुलाई यही आधारमा विश्लेषण गर्ने प्रयास गरेका छौं ।

सूचीकृत बैंकहरुमध्ये अहिले चैत मसान्तसम्मको वित्तीय विवरणमा आधरित आम्दानीका आधारमा सबैभन्दा सस्तो शेयर प्राइम कमर्शियल बैंकको देखिएको छ । सो बैंकको मूल्य आम्दानी अनुपात १०.११ रुपैयाँ रहेको छ । यसको अर्थ प्राइम कमर्शियल बैंकमा १ रुपैयाँ कमाइ गर्न १० रुपैयाँ ११ पैसा तिरेर शेयर किन्नुपर्दो रहेछ भन्ने हो । यसलाई अझै सजिलोसँग बुझ्ने हो भने उक्त बैंकमा १० रुपैयाँ ११ पैसा रुपैयाँ लगानी गर्यो भने एक वर्षमा १ रुपैयाँ प्रतिफल आउँछ भन्ने हो । यो आधारमा औसत प्रतिफल ९.८९ प्रतिफल हुन आउँछ ।

यही आधारमा कुमारी बैंकको शेयरमूल्य सबैभन्दा महँगो रहेको देखिन्छ । बैंकको चैतको आम्दानी विवरण र बिहीबारको अन्तिम मूल्यको आधारमा बैंकमा एक रुपैयाँ कमाइ गर्न २६.१६ रुपैयाँ लगानी गर्नुपर्ने अवस्था देखिन्छ । अर्को तरिकाले भन्दा कुमारी बैंकमा एक रुपैयाँ कमाउन लगानीकर्ताहरु २६ रुपैयाँसम्म खर्च गर्न तयार रहेको अवस्था हो यो । यो भनेको औसत ३.८२ प्रतिशत हो ।

कुन बैंकको अवस्था कस्तो ?

अहिले सबैभन्दा कम मूल्य आम्दानी अनुपात भएका कम्पनीहरुमा प्राइम कमर्शियल बैंक, एनएमबि बैंक, नेपाल इन्भेष्टमेन्ट बैंक, कृषि विकास बैंक, र प्रभु बैंक सबैभन्दा अगाडि छन् ।

त्यस्तै, सिटिजन्स बैंक, ग्लोबल आईएमई बैंक, सिद्धार्थ बैंक, हिमालयन बैंक र स्ट्यान्डर्ड चार्टर्ड बैंक त्यसपछि क्रमशः सबैभन्दा बढी पीई रेसियो भएका बैंकहरुमा छन् ।

लक्ष्मी सनराइज, नेपाल बैंक, माछापुच्छ्रे र सानिमा र एभरेष्ट बैंक त्यसपछि रहँदा त्यस्तै, नेपाल एसबीआई बैंक नबिल बैंक, एनआईशी एशिया बैंक र कुमारी बैंक सूचीको अन्तिममा क्रमशः रहेका छन् ।

बैंकरुको यो अवस्था हेर्दा दोस्रो बजारका लगानीकर्ताको लागि सबैभन्दा माथिल्ला शेयरहरु किन्नु फाइदाजनक देखिन्छ । पुछारका शेयरहरु किन्दा तुलनात्मक रुपमा कम फाइदाजनक देखिन्छ ।

कति विश्वसनीय छ पीई रेसियो ?

बजारमा मूल्यको अनुमानका लागि यो अनुपात अत्यन्तै महत्वपूर्ण भए पनि यो पूर्ण भने होइन । पीई रेसियो गणना गर्दा बजार मूल्यलाई आम्दानीले भाग गरिन्छ । बजार मूल्य सेन्टिमेन्टको आधारमा निर्धारण हुने र आम्दानी संस्थाको आधारभूत अवस्थाको आधारमा हुने भएकोले यसले दुवै पक्षको प्रतिनिधित्व गर्छ ।

तर बजार मूल्यमा भएका अस्वभाविक उतारचढाव तथा कम्पनीको नाफामा भएको ‘एक्सिडेन्टल गेन वा लस’ले यो अनुपातलाई निर्धारण गर्ने गर्छ । अहिले बैंक तथा वित्तीय संस्थाहरुको निष्क्रिय कर्जा बढ्दै जाँदा नाफा अनुमानित बन्न सकेको छैन । कुनै ऋण नउठिदिँदा त्यसमा गर्नुपर्ने प्रोभिजनका कारण नाफा ह्वात्तै घटेको देखिन्छ ।

कुनै गैरबैंकिङ सम्पत्ति बिक्री भएको वा डुब्यो भनेको कुनै कर्जा उठेको अवस्थामा यसको पीई रेसियो ह्वात्तै सुधार पनि हुन्छ । त्यसैले यो सूचकलाई आधार मान्नुअघि कम्पनी ती अवस्थालाई भने विश्लेषण गर्नुपर्छ । पछिल्लो समयमा त झन् बैंकहरुको खुद नाफा भन्दा वितरणयोग्य नाफाले मात्रै लाभांशमा प्रभाव पार्ने भएकोले यसलाई समेत विचार गर्नुपर्छ ।

बैंकिङ क्षेत्रबाहेकको कुरा गर्ने हो भने हाइड्रोपावर निर्माणको चरणमा वा ऋणको भार बढी रहुञ्जेल कम्पनीहरुको नाफा वा पीई रेसियो नकारात्मकसमेत हुने गर्दछ ।

त्यसैले कम्पनीको अवस्थाका आधारमा विवेकशील निर्णय गर्ने हो भने बजारको विश्लेषणको लागि यो निकै उपयोगी सिद्ध हुने अवस्था रहन्छ ।